Penguatan Peran BUMDes sebagai Penggerak Ekonomi Desa Musi Rawas Dihadapkan pada Tantangan Tata Kelola dan SDM

PKN STAN – Upaya penguatan ekonomi daerah, khususnya di kawasan pedesaan, terus menjadi fokus pemerintah sejak diberlakukannya Undang-Undang Nomor 6 Tahun 2014 tentang Desa. Komitmen tersebut semakin ditegaskan melalui terbitnya Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja dan Peraturan Pemerintah Nomor 11 Tahun 2021. Dalam kerangka tersebut, Badan Usaha Milik Desa (BUMDes) menjadi salah satu instrumen strategis untuk mendorong kemandirian ekonomi desa.

BUMDes dibentuk sebagai wadah pengelolaan potensi ekonomi lokal secara mandiri dengan mengedepankan prinsip pemberdayaan masyarakat dan kemandirian desa. Keberadaannya diharapkan mampu menekan kesenjangan ekonomi antara wilayah desa dan perkotaan, sekaligus membuka peluang usaha yang bertumpu pada potensi lokal. Melalui BUMDes, pemerintah desa berupaya membangun sistem ekonomi yang berkelanjutan, meningkatkan pendapatan asli desa, serta menciptakan lapangan kerja dengan memanfaatkan sumber daya alam, sumber daya manusia, dan nilai-nilai kearifan lokal.

Di Kabupaten Musi Rawas, tercatat sebanyak 108 unit BUMDes yang tersebar di berbagai wilayah. Namun demikian, eksistensi BUMDes tersebut masih menghadapi berbagai persoalan, terutama yang berkaitan dengan kualitas tata kelola dan kapasitas sumber daya manusia (SDM) pengelolanya. Hasil evaluasi terhadap kegiatan pelatihan dan pendampingan pengelola keuangan BUMDes menunjukkan adanya kesenjangan signifikan antara ketentuan regulasi yang berlaku dengan kemampuan teknis pengelola di tingkat desa.

Secara umum, BUMDes di Musi Rawas dihadapkan pada tantangan yang bersifat multidimensional, mulai dari keterbatasan latar belakang pendidikan formal, rendahnya penguasaan standar akuntansi, hingga minimnya pemanfaatan teknologi dalam penyusunan laporan keuangan. Untuk merespons kondisi tersebut, dilaksanakan program pengabdian kepada masyarakat melalui kerja sama antara Politeknik Keuangan Negara (PKN) STAN dan Dinas Pemberdayaan Masyarakat dan Desa (DPMD) Kabupaten Musi Rawas.

Kolaborasi ini dilandasi oleh Nota Kesepahaman antara PKN STAN dan Pemerintah Kabupaten Musi Rawas Nomor NK-25/PKN/2024 dan 180/03/MoU/2024 tertanggal 28 April 2025 yang berlaku hingga 28 April 2030, serta Surat Kepala DPMD Kabupaten Musi Rawas Nomor 141/586/DPMD/III/2025 tanggal 27 Agustus 2025 terkait usulan kerja sama pelatihan dan pendampingan akuntansi BUMDes secara daring.

Program pengabdian masyarakat tersebut bertujuan untuk meningkatkan kompetensi pengurus BUMDes dan pendamping desa dalam menyusun laporan keuangan sesuai dengan standar yang berlaku, sehingga BUMDes dapat dikelola secara akuntabel dan berkelanjutan. Adapun luaran kegiatan meliputi pelaksanaan pelatihan akuntansi BUMDes secara daring serta pendampingan dalam penyusunan dokumen kelayakan usaha dan laporan keuangan.

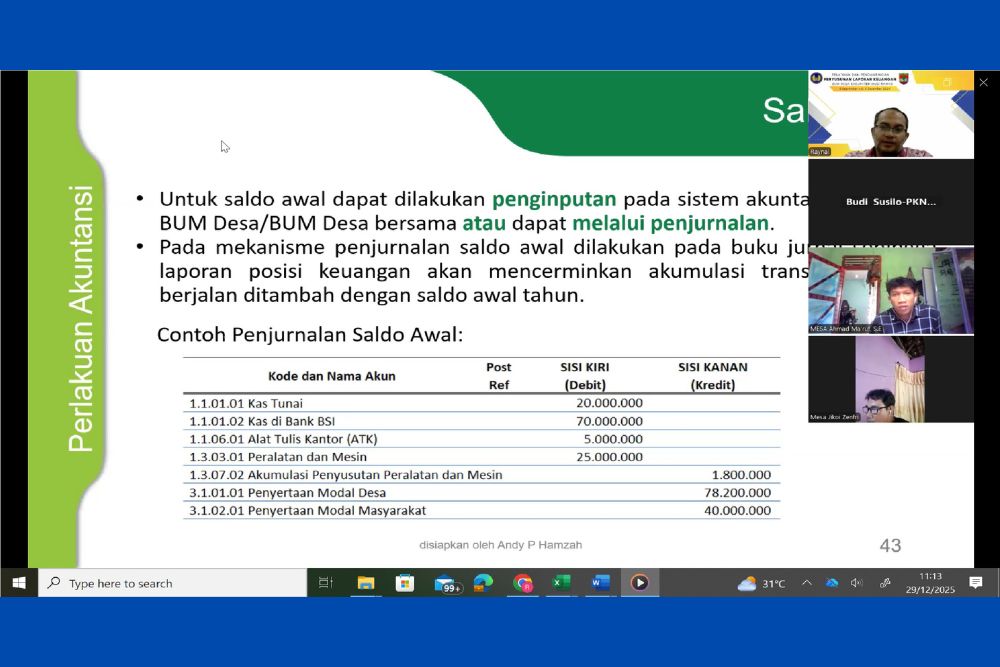

Kegiatan dilaksanakan dalam rentang waktu September hingga Desember 2025. Tahap awal dimulai dengan koordinasi bersama mitra pada 4–28 Agustus 2025 untuk menyelaraskan pemahaman, mengidentifikasi kebutuhan, dan menyusun rencana kegiatan yang relevan. Tahap utama kegiatan berupa pelatihan akuntansi BUMDes secara daring dilaksanakan pada 3 September hingga 17 Oktober 2025. Materi pelatihan mencakup pengenalan prinsip dasar akuntansi, penyusunan laporan keuangan sesuai regulasi, serta praktik pencatatan keuangan yang akuntabel. Pelatihan diselenggarakan melalui tujuh sesi pertemuan mingguan yang terjadwal.

Secara keseluruhan, program dapat dilaksanakan sesuai rencana, meskipun capaian akhirnya masih terbatas. Pelatihan berhasil meningkatkan pemahaman dasar pengurus BUMDes mengenai konsep akuntansi dan format laporan keuangan. Namun, target pendampingan hingga menghasilkan laporan keuangan yang lengkap belum sepenuhnya tercapai akibat rendahnya partisipasi peserta pada tahap pendampingan lanjutan. Sebagian besar pengurus BUMDes memilih memprioritaskan operasional usaha yang sedang berjalan, sehingga pendampingan lebih banyak bersifat konsultatif tanpa menghasilkan dokumen laporan keuangan yang komprehensif.

Hambatan utama yang teridentifikasi meliputi rendahnya komitmen peserta dalam mengikuti seluruh rangkaian kegiatan secara konsisten serta keterbatasan waktu yang dimiliki pengurus BUMDes. Kondisi ini mengindikasikan bahwa model pendampingan daring dengan jadwal tetap belum sepenuhnya sesuai dengan dinamika dan kebutuhan di lapangan yang menuntut fleksibilitas lebih tinggi.

Berdasarkan hasil evaluasi, tingkat pemahaman dasar akuntansi keuangan di kalangan pengelola BUMDes di Musi Rawas masih berada pada kategori rendah hingga menengah. Hal ini menjadi kendala dalam penerapan Keputusan Menteri Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi Nomor 136 Tahun 2022 tentang Pedoman Penyusunan Laporan Keuangan BUM Desa. Rendahnya pemahaman tersebut tidak hanya bersifat teknis, tetapi juga mencerminkan permasalahan sistemik yang dipengaruhi oleh struktur organisasi serta keterbatasan akses terhadap pendidikan nonformal yang berkelanjutan.

Ke depan, diperlukan langkah tindak lanjut yang lebih adaptif guna menjamin keberlanjutan program. Beberapa rekomendasi yang dapat dipertimbangkan antara lain pengembangan modul pelatihan berbasis digital yang dapat dipelajari secara mandiri, pelaksanaan pendampingan tatap muka dengan pendekatan praktis langsung di lokasi BUMDes, serta pengintegrasian pelatihan akuntansi BUMDes ke dalam program resmi pemerintah daerah melalui kerja sama berkelanjutan dengan DPMD Kabupaten Musi Rawas. Dengan pendekatan tersebut, BUMDes diharapkan mampu berkembang menjadi penggerak utama ekonomi desa yang akuntabel dan memiliki daya saing.

- Log in to post comments